ИПОТЕЧНЫЕ ЗАЙМЫ ДЛЯ ЛЮДЕЙ С РАЗЛИЧНЫМИ ВИДАМИ ДОХОДОВ

Накопительно-заемный план "Стабильный" с фиксированной процентной ставкой по вкладам 10% годовых и займам 14% годовых. Для людей с различными видами доходов, которым сложно взять ипотеку в банке, это очень интересное предложение. Кроме того, стабильная процентная ставка по займам это – планируемый размер ежемесячных платежей в будущем, а также независимость от колебаний цен на рынке жилья и ситуации в банковском секторе.

Принцип выдачи займов основан на накопительно-заемной схеме: для того, чтобы получить заем, необходимо накопить в кооперативе или внести единовременно от 30% до 50% стоимости приобретаемого жилья. На накопления начисляется компенсация в размере 10% годовых. На оставшуюся сумму кооператив выдаст заём*.

Например, если стоимость жилья составляет 1 000 000 рублей, надо накопить в кооперативе или внести единовременно 300 000 – 500 000 рублей, а на оставшиеся 700 000 или соответственно 500 000 рублей получить заём от кооператива*. Недвижимость при покупке сразу оформляется в вашу собственность и до полного погашения займа находится в залоге у кооператива.

Процентная ставка по займу стабильная - 14% годовых. Фиксируя ставку, как на этапе накопления, так и на этапе выплаты займа, вы гарантирует предсказуемость своих ежемесячных платежей в будущем, а также независимость от колебаний цен на рынке жилья и ситуации в банковском секторе.

Рассчитаться с займом можно досрочно и тем самым сэкономить на сумме начисляемых процентов по займу. Для этого достаточно просто вносить больше средств на свой счет, причем сумма переплаты пойдет в счет погашения основного долга. Многие клиенты кооператива расплатились с займами досрочно.

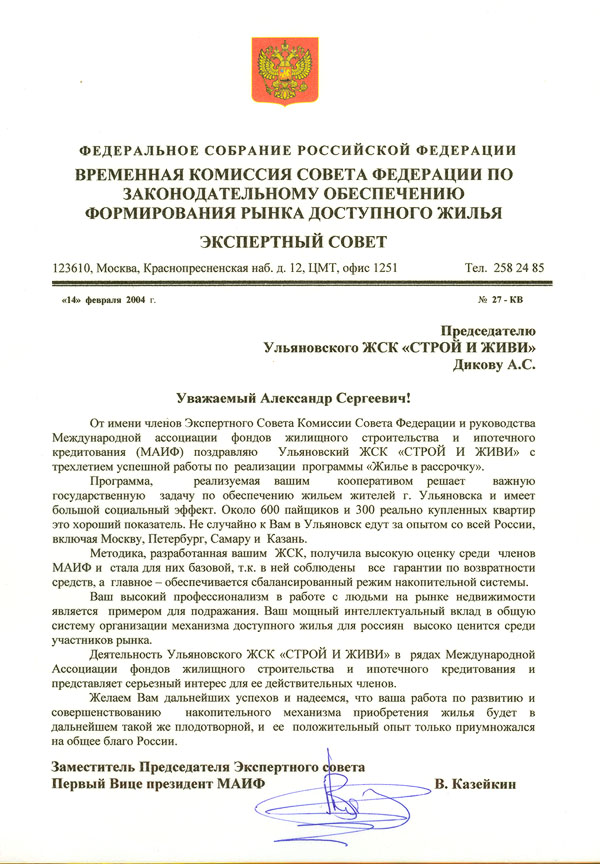

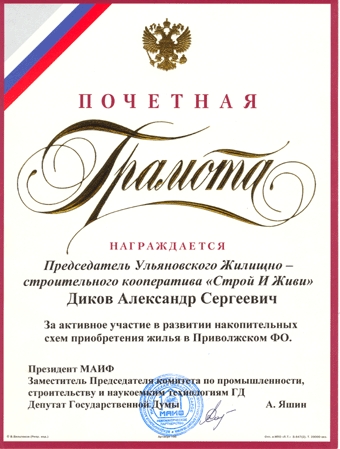

Методика программы «Жилье в рассрочку» признана МАИФ (Международной Ассоциацией Фондов Жилищного строительства и Ипотечного Кредитования) одной из лучших в России с точки зрения социальной защищенности пайщиков и финансовой сбалансированности накопительной системы. Для расчетов используется надежный банк – Сбербанк РФ.

С 2001 года работы кредитного кооператива «Строй и живи» ТЫСЯЧИ СЧАСТЛИВЫХ НОВОСЕЛОВ улучшили свои жилищные условия! В кооперативе накоплен огромный опыт по работе с программой материнского капитала. Жилищные программы кооператива рассчитаны на среднестатистическую ульяновскую семью.

-

ЗВОНИТЕ ПРЯМО СЕЙЧАС! 8(9677)71-26-26

Юридический/фактический адрес:

432011 Ульяновская область, г. Ульяновск, ул. Радищева, дом 3, корпус 1, помещение 10, 11

Телефон: 8(9677) 71-26-26 многоканальный

Режим работы:понедельник – четверг с 09:00 до 18:00;пятница – с 09:00 до 17:00суббота – воскресенье: выходной